La valeur mondiale des monnaies numériques des banques centrales (CBDC) augmentera considérablement, passant de 100 milliards d'euros aujourd'hui à 213 milliards d'euros d'ici 2030, une fois que la monnaie virtuelle sera plus largement adoptée pour les paiements nationaux, selon de nouvelles données de Juniper Research.

D'ici 2030, 92 % de la valeur totale des transactions via les CBDC dans le monde seront payées au niveau national, car les systèmes de paiement transfrontaliers sont confrontés à une bataille difficile pour leur adoption, a prédit Juniper.

La monnaie numérique, qui est adossée à de la monnaie fiduciaire traditionnelle telle que le dollar américain ou la livre sterling, peut favoriser l'inclusion financière car les clients n'ont pas besoin d'avoir un compte bancaire pour les conserver ; Au lieu de cela, ils peuvent utiliser des « portefeuilles numériques » cryptés qui existent dans le cloud, sur un ordinateur de bureau ou portable, ou même sur un périphérique de stockage USB.

Images vectorielles2016/Getty

Images vectorielles2016/GettyAvec un système de paiement transfrontalier CBDC, les immigrants, par exemple, pourraient envoyer de l'argent dans leur pays d'origine sans avoir à payer des frais qui peuvent être exorbitants pour les transferts d'argent électroniques. Les entreprises pourraient également effectuer des paiements transfrontaliers pour des biens et des services avec des règlements beaucoup moins chers et plus rapides.

Les monnaies numériques soutenues par la banque centrale réduiraient également les coûts d'impression et de remplacement de l'argent, contribueraient à améliorer la détection des fraudes et faciliteraient le traçage et la récupération de l'argent versé aux fraudeurs, selon Lou Steinberg, ancien directeur de la technologie chez Ameritrade et associé directeur. de la cybersécurité. cabinet de recherche CTM Insights.

"Cela simplifierait et accélérerait les paiements transfrontaliers et réduirait le coût et la complexité du traitement des chèques, des virements, etc.", a déclaré Steinberg dans une réponse par courrier électronique à Computerworld. "Contrairement aux crypto-monnaies comme le Bitcoin, une monnaie soutenue par la confiance et le crédit total des États-Unis ou d'un autre gouvernement de confiance offrirait la certitude que la valeur de la monnaie est soigneusement gérée. Un gouvernement peut tout ajuster, de la masse monétaire jusqu'aux intérêts, tout en gérant et en maintenant la valeur de la monnaie. valeur d'une monnaie fiduciaire.

Les monnaies numériques suppriment également la nature anonyme des transactions en espèces des consommateurs. Dans des endroits comme la Chine, où les activités de dépenses sont étroitement surveillées, cela permettrait au gouvernement de savoir pour quels films un individu achète des billets ou dépense de l'argent dans un bar. Ceux-ci sont difficiles à suivre avec de l'argent.

Les États-Unis ont été lents à suivre par rapport à d’autres pays, comme la Chine et son yuan numérique, dans le développement d’une CBDC. L'Australie, la Chine, la Thaïlande, le Brésil, l'Inde, la Corée du Sud et la Russie ont déjà des programmes pilotes ou commenceront des programmes de test cette année. D’ici 2030, la Banque d’Angleterre et le Trésor britannique prévoient de lancer une livre numérique CBDC ou « Britcoin ».

Selon Steinberg, il importe de savoir quelle monnaie numérique sera largement adoptée en premier dans le pays, car ce gouvernement sera en mesure de fixer les règles mondiales pour la plupart des autres. "Le premier à établir de grands systèmes de paiement internationaux disposera d'une norme de facto, que les retardataires devront adopter", a-t-il déclaré. "Les États-Unis continuent d'explorer un dollar numérique alors que d'autres progressent. Nous devons donner la priorité à un système international de paiements et de règlements basé sur le dollar numérique, presque l'équivalent d'une nouvelle génération de réseaux SWIFT."

Les caractéristiques et les normes peuvent être utilisées pour concevoir en toute confidentialité ou supervision et traçabilité de l'état. Ils peuvent inclure des devises à usage limité, comme un type de dollar qui ne peut être utilisé que pour la récupération mais ne peut pas être enregistré, ou un dollar de coupon d'épicerie numérique.

"D'un autre côté, des pays comme Cuba ont deux types de monnaie et limitent l'utilisation d'un seul type aux étrangers (afin qu'ils sachent lesquels de leurs citoyens collectent de l'argent auprès des étrangers)", a déclaré Steinberg. "Si nous voulons des normes occidentales en matière de confidentialité, nous devons fixer les normes. Si nous voulons que le dollar conserve son rôle de "monnaie de réserve", nous devons fixer les normes pour les réseaux transfrontaliers. Être en retard signifie vous jouez avec les règles de quelqu'un d'autre.

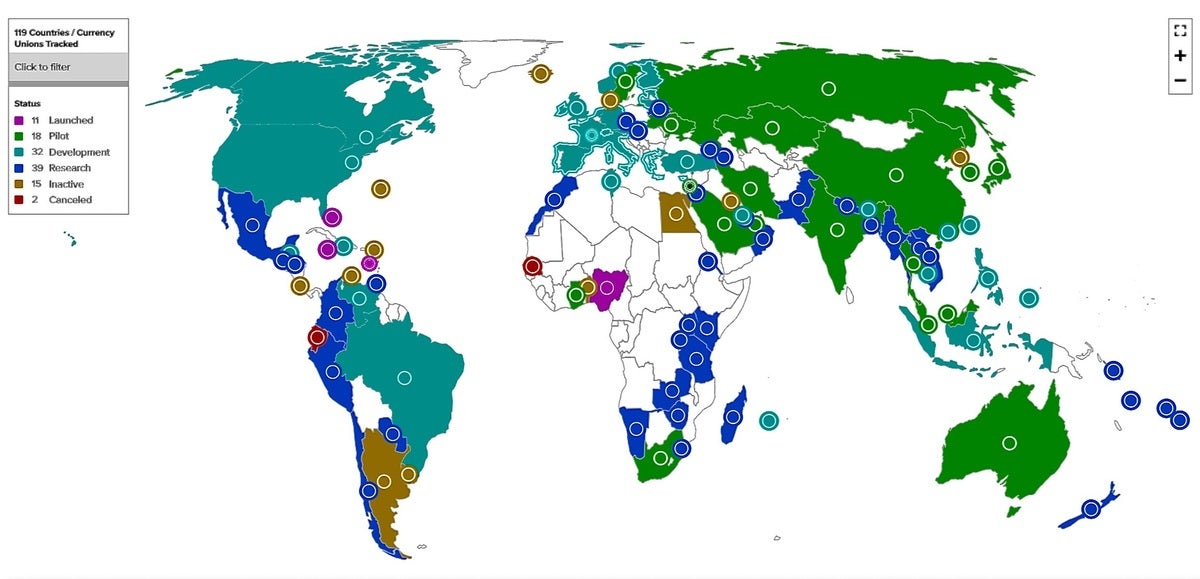

Au total, 114 pays représentant 95% du PIB mondial enquêtent sur la création de CBDC, selon l'Atlantic Council, un groupe de réflexion basé à Washington. Seuls 10 % ont lancé des réseaux généraux de CBDC. Seize pour cent des projets sont au stade pilote, 30 % en développement et 27 % encore au stade de la recherche, selon l'Atlantic Council.

"Nous sommes arrivés en retard. La bonne nouvelle est que nous commençons à nous en rendre compte », a déclaré Steinberg à propos des États-Unis.

Le Conseil Atlantique

Le Conseil Atlantique

Cette carte de l'Atlantic Council montre la maturité des projets CBDC à travers le monde.

En mars 2022, par exemple, le président américain Joe Biden a publié un décret appelant à davantage de recherches sur le développement d'une monnaie numérique nationale par l'intermédiaire de la Federal Reserve Bank, ou « The Reserve Federal ». L’ordonnance a souligné la nécessité d’une plus grande surveillance réglementaire des crypto-monnaies, qui ont été utilisées pour des activités néfastes telles que le blanchiment d’argent. La Fed étudie depuis des années la création d’une CBDC.

Les législateurs américains ont également présenté des projets de loi qui permettraient au Trésor américain de créer un dollar numérique. Le dollar électronique permettrait aux gens d'effectuer des paiements en utilisant des jetons ou des cartes de téléphone portable au lieu d'espèces.

En novembre, la Federal Reserve Bank de New York a commencé à développer un prototype de gros CDBC. Surnommé Project Cedar, le programme CBDC a développé un cadre basé sur la blockchain qui devrait devenir un pilote dans un système multinational de paiement ou de règlement. Le projet, actuellement en phase 2, est une expérience conjointe avec l'Autorité monétaire de Singapour pour explorer les problèmes liés à l'interopérabilité des registres distribués.

Étant donné que les CBDC sont émises par les banques centrales, elles seront initialement principalement destinées aux paiements nationaux, les paiements transfrontaliers devant avoir lieu à mesure que les systèmes sont établis et que des liens sont établis entre les CBDC utilisées par différents pays. Cependant, l'adhésion des commerçants transfrontaliers et des détaillants sera cruciale pour le succès des CBDC.

Les CBDC auront également besoin d'un cadre réglementaire complexe comprenant des normes de confidentialité, de protection des consommateurs et de lutte contre le blanchiment d'argent, qui doivent être renforcées avant d'adopter la technologie, selon le Conseil de l'Atlantique. Tout nouveau système de paiement pourrait également compromettre les objectifs de sécurité nationale du pays qui l'utilise.

"Ils peuvent, par exemple, limiter la capacité des États-Unis à suivre les flux transfrontaliers et à appliquer des sanctions", a déclaré le groupe. "À long terme, le manque de leadership et d'établissement de normes américaines pourrait avoir des conséquences géopolitiques, en particulier si la Chine et d'autres pays conservent leur avantage en matière de développement des CBDC."

Steinberg est d'accord, affirmant qu'un système entièrement distribué comporte des risques, « à la fois que les portefeuilles seront volés électroniquement et que la validité des transactions (consensus) peut être trompée. Un système bien conçu pourrait être tout à fait sécurisé aujourd'hui et « prêt pour l'avenir ». " "Un système mal conçu conduirait à des vols et à des fraudes généralisés", a-t-il déclaré.

Les recherches de Juniper indiquent qu'à ce jour, il existe toujours un manque de développement de produits commerciaux autour des CBDC, avec peu de plateformes bien définies dont les banques centrales peuvent tirer parti, un facteur limitant majeur pour le marché actuel.

"Bien que les paiements transfrontaliers entraînent actuellement des coûts élevés et des vitesses de transaction lentes, ce domaine n'est pas essentiel au développement des CBDC", a déclaré Nick Maynard, directeur de recherche chez Juniper. "Comme l'adoption des CBDC sera très spécifique à chaque pays, il appartiendra aux réseaux de paiement transfrontaliers de relier les systèmes, permettant ainsi à l'ensemble du secteur des paiements de bénéficier des CBDC."

Pour réussir, toute plate-forme CBDC aurait besoin d'un réseau financier complet de bout en bout, y compris des capacités de vente en gros, un portefeuille numérique et l'acceptation des commerçants, a déclaré Juniper.

Selon Gartner Research, l'un des défis pour les banques centrales est de trouver comment créer une CBDC qui ajoute de la valeur aux systèmes de paiement existants. Le succès des CBDC dépend également de la « programmabilité » permise par les contrats intelligents, a soutenu Gartner dans un rapport de janvier.

"Pour justifier davantage les investissements dans les CBDC, les développeurs expérimentent l'injection de programmabilité dans les chaînes de valeur de paiement activées par les CBDC", a déclaré Gartner. "Par conséquent, les DSI des banques doivent se préparer à cette transformation."

Dans le cadre de projets pilotes en cours sur le yuan numérique ou e-CNY, par exemple, la Bank of China Chengdu utilise des contrats intelligents pour gérer les dépôts pour les activités scolaires parascolaires, telles que les visites de musées. L'utilisation de CBDC e-CNY réduit le recours à des tiers pour gérer un remboursement si un cours est annulé ou si un étudiant ne peut pas y assister, a déclaré Gartner.

Des pays comme la Russie et la Chine voient comment les paiements qui dépendent de l'infrastructure et de la monnaie américaines peuvent être affectés par les sanctions et travaillent à développer des alternatives, a déclaré Steinberg.

"Celui qu'il faut surveiller, c'est la Chine", a déclaré Steinberg, faisant référence au projet mBridge. « Au niveau national, ils doivent empêcher que les paiements électroniques ne soient transférés aux entreprises technologiques et voient sans aucun doute les avantages d'une plus grande surveillance des consommateurs. Au niveau international, ils ont piloté des paiements et des règlements transfrontaliers avec des établissements bancaires dans des pays comme la Thaïlande et les Émirats arabes unis. , c’est la préoccupation actuelle.

Copyright © 2023 IDG Communications, Inc.